Кыргызстанда 2022-жылдан тартып жаңы Салык кодекси ишке киргени турат. Документти парламент биринчи окууда жактырды. Бул өлкө тарыхында аталган багытта жаңы редакция менен кабыл алынган үчүнчү кодекс болуп калмакчы.

Ага карата бизнес коомчулукта, парламентте жана катардагы жарандарда түрдүү пикирлер чыгууда. Арасында жактагандар да, сындагандар да бар. Маселе “Элдик экономика” түрмөгүндө талдоого алынды.

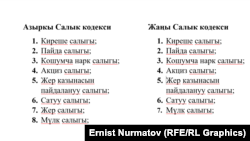

Жаңы кодекстеги салыктын түрлөрү

Теманы түшүнүү жеңил болушу үчүн биз алгач салыктардын түрлөрүн эсептеп алалы. Анан алардын ар бирине жаңы мыйзам актысы кандай таасир этерин тактап көрөбүз.

Демек, учурда Кыргызстанда жалпы мамлекеттик жана жергиликтүү деп аталган сегиз салык бар. Алар: киреше салыгы, пайда салыгы, кошумча нарк салыгы, акциз салыгы, жер казынасын пайдалануу салыгы, сатуу салыгы, жер салыгы жана мүлк салыгы. Жаңы кодексте эми жети салык калат.

Экономика жана коммерция министрлигинин Салык саясаты башкармалыгынын башчысы Кубанычбек Ысабеков “Азаттыкка” жаңы документ жөнүндө буларды айтып берди:

“Дүйнөгө, анын ичинде Борбор Азияга салыштырмалуу бизде азыр салыктардын чендери жогору эмес, төмөн десек да болот. Бирок жаңы кодексте аларды көтөрүүгө эмес, салык жыйноонун жол-жобосун, процедураларды, администрлөө жана башка нерселерин жөнөкөйлөштүрүүгө басым жасадык. Максат бизнеске шарттарды ыңгайлаштыруу. Ошондуктан жаңы кодексте салык системасынын структурасы өзгөргөн жок. Мурда деле алты мамлекеттик, эки жергиликтүү салык болсо, алар азыр деле бар. Болгону жергиликтүү салыктагы жер салыгын мүлк салыгын жер салыгына кошуп койдук. Анткени жер деле мүлк. Бирок жерге да, мүлккө да мурдагыдай эле салык төлөйт. Биз мындан сырткары негизги ыкма эки салыктык режим болот деп айтып жатабыз”, - деди ал.

Салыктык режимдерге бир аздан кийин өзүнчө кайрылабыз, ага чейин салыктардын өзүн чечмелейли. Анткени “чендер ошол боюнча калды” деген менен баары бир өзгөрүүлөр бар.

Тизмеде биринчи турган киреше салыгын Кыргызстанда эмгектенген ар бир киши – өлкөнүн жарандары, чет элдиктер жана жарандыгы жоктор, кыскасы бардыгы төлөйт. Анын көлөмү 10%. Башкача айтканда, 1000 сом тапкан адам анын 100 сомун казынага берет. Жаңы кодексте бул принцип өзгөрүүсүз калат.

Экинчи кезектеги, пайда салыгын ишканалар менен жеке ишкерлер берет. Алар ишмердигинде тапкан акчадан чыгашаны кемитип, таза пайда деп саналган суммасынын 10% бюджетке берет. Бул да ушул боюнча калат.

Азыркы учурда 8 млн. сомдон ашыкча акча айланткан ишкер, жалпы жүгүрткөн каражатынын 12% тең келген сумманы кошумча нарк салыгы (КНС) катары милдеттүү түрдө төлөчү. Сунушталып жаткан документте мына ушунун босого чеги көтөрүлүп жатат. Эми товар айлантуусу 30 млн. сомдон ашкан ишкерлер КНСти төгүүгө милдеттүү болот.

Бул суммага чейинкилерге тандоого укук берилет. Башкача айтканда, жүгүртүүсү бул суммага жетпегендер кааласа “Жалпы салыктык режимин” тандап, салыкты кадимкидей төлөсө болот. Аны каалабаса “Бирдиктүү салыктык режимин” тандап, бир эле салык бере алат.

Экинчи аталган режимде - кошумча нарк салыгы, пайда салыгы жана сатуу салыгы чогуу, бир эсептелгендиктен ишкерлердин көбүн кызыктырат. Анткени аны төлөө жеңил, отчёту да бир. Бул жөнүндө салыктык режим бөлүгүбүздө кенен кеп болот.

Кыргызстандагы Жеткирүүчүлөр, өндүрүүчүлөр жана дистрибьюторлор ассоциациясынын президенти Гүлнара Ускенбаева буларга токтолду:

“Албетте, мамлекет бул өтө жакшы кодекс деп ишенүүдө. Бирок кээ бир жоболор боюнча бизнестин пикири башкачараак. Салык кодекси бардыгына жакпашы мүмкүн. Себеби, салыкты баары төлөөгө милдеттүү, бирок “аны төлөгөн мага жагат” деп, эч ким ачык айта албаса керек. Ооба, кызуу талкуулар болду, катуу карама-каршылыктар болду. Биздин кээ бир сунуштар эске алынды, айрымдары каралбай калды. Жалпы жонунан бул кодекс чакан бизнес үчүн азыркыга караганда кыйла жакшыраак деп айта алам. Бир эле мисал, биздин атамекендик өндүрүүчүлөрдү соода компанияларына теңеп беришти. Биз муну он жылдан бери талап кылып келгенбиз. Анткени жергиликтүү ишкерлер дистрибьюторлорго караганда эки эсе көп салык төлөчү. Ошондой эле кошумча нарк салыгы үчүн (КНС) каттоо босогосу 8 млн. сомдон 30 млн. сомго көтөрүлгөнүн жактайбыз. Биз басма сөз жыйындарында да, журналисттерге да, депутаттарга да чекти көтөрүү талабы менен кайрылып келгенбиз. Биз КНСти төлөгүбүз келгенден эмес, аны администрлөө өтө татаалдыгынан улам суранчубуз. Анын талаптары өтө татаал, туура аткаруу кыйынга турчу. Эми чакан бизнеске салыкты ак ниеттик менен төлөгөнгө шарт түзүлөт”.

Төртүнчү болуп тизмекте турган акциз салыгы Кыргызстанда күйүүчү-майлоочу майга, ичимдикке жана тамекиге каралган. Мунун ичинен экөөнүкү өзгөрбөй турган болду. Маселен, арактын бир литри үчүн акциздик салыктын базасы 300 сом боюнча, бензиндин бир тоннасына 10 миң сомго чейинки көлөм боюнча кармалат.

Болгону тамекинин миң таңгагына коюлган 2000 сомдук акциздик салык, келерки жылдан тартып 2250 сом болот.

Бирок салык адистери бул жаңы кодекстин шарапаты эмес, мурдатан каралып келген чаралардын жемиши деп түшүндүрүшүүдө. Кыргызстан ЕАЭБге киргендиктен мыйзамдары ага мүчө өлкөлөрдүкүнө шайкеш болушу керек, ошол себептүү 2018-жылдан тартып жылына акцизге 250 сомдон кошулуп келүүдө.

Бирок ошентсе да сунушталган кодекс электрондук темекилерди кадимки тамекилер менен теңеп жатат. Мурда ага акциз 800 сом төлөнсө, документ кабыл алынса бул үчүн 2250 сом бериле баштайт.

Жер казынасын пайдалануу салыгы дегенде, кен каза турган компаниялар лицензия алганда өзүнө караштуу жердин аймагына карата бир жолу бонус жана ай сайын тапкан акчасынын бир бөлүгүн роялти катары төлөйт. Алардын суммасы кендин, лицензиянын жана роялтинин нарктары ар башкача, ошол себептүү көлөмдөрүн деталдаштырбай туралы.

Булардын суммасын көтөрүү жаңы Салык кодексинде каралган жок, бирок Министрлер кабинетинин чечимине ылайык, бул тармакта лицензиялардын чени 10 эсе кымбаттаганы белгилүү.

Мыйзамга ылайык, алтынчы – сатуу салыгын да ишканалар менен жеке ишкерлер төгөт. Мунун көлөмү эгер төлөмдөр накталай эмес болсо 0-2%ды, накталай болсо 2-4%ды түзчү.

Жаңы кодексте бул ишканалардын түрлөрүнө карап, накталай эмес болсо 3-4%, накталай болсо 4-6% коюлганы жаткан. Бирок банк секторунун каршылыгын эске алуу менен мыйзамдын демилгечилери накталай эмес төлөм үчүн сатуудан алынчу салыкты мурдагыдай калтырууну чечти.

Жетинчи, сегизинчи катардагы жер салыгы жана мүлк салыгы азыркы кодексте өз-өзүнчө болсо, жогоруда айтылгандай жаңы кодексте бир эле каралууда. Анткени үй, жер, батир же автоунаа сыяктуу нерсенин баары башка мыйзамдарда мүлк деп эсептелет.

Бирок алардын салыктарына коюлган ченемдердин дээрлик баары мурдагыдай эле калат. Бир гана беш жылдык жеңил машинелердин коэффициенттери аз-маз көбөйөт. Ал эми калган ченемдер мүлктөрдүн түрүнө, аянтына, көлөмүнө, жайгашкан жерине жана башка нерселерине ылайык, түрдүүчө эсептелерин салык төлөөчү жакшы билет.

Финансы министрлигине караштуу Мамлекеттик салык кызматы салык төлөөчүлөрдүн аталган түрлөрүнө байланыштуу бөлүнүшүн тактап бере элек. Мекеме азырынча акыркы эсеп боюнча өлкөдө 746 миң 26 салык төлөөчү бар экенин гана маалымдады.

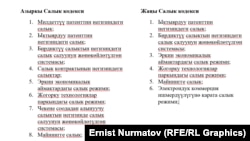

Кыскарган салык режимдери

Эми ар кайсы формада төлөнгөн жыйымдардын режимдерине келели.

Негизи жогоруда аталгандардын бардыгын, жалпы мамлекеттик салыктарды жана жергиликтүү салыктарды төлөө бул – “Жалпы салыктык режим” деп аталат.

Салык кодексинде мындан тышкары “Атайын салыктык режимдер” каралган. Ал режимдерде салыктарды жана алардын элементтерин аныктоонун өзгөчө тартиптери колдонулат, натыйжада ишкерден жалпы салыктар алынбайт, же алардан биротоло бошотулат.

Азыркы кодексте мурда “Атайын салыктык режимдердин” саны тогуз болчу, кийин анын бирөө күчүн жоготкон. Натыйжада сегиз атайын режим калган. Жаңы кодексте алымча-кошумча болуп жатып, алты режим калганы турат.

Режимдердин биринчиси, милдеттүү патенттин негизиндеги салыкты ишкердиктин он чакты түрү – сауналар, мончолор, бильярдканалар, автобекеттер, автожуугуч жайлар, акча алмаштыруучу жайлар, сулуулук салондору жана башка чарбалар пайдаланып келчү. Соңку маалыматтарда булардын саны айына 4-5 миңдей чыгат, ошондо быйылкы жылдын тогуз айында 45 миңдей милдеттүү патент сатылган.

Бул топтогулар пайда салыгы, сатуудан алынган салык жана кошумча нарк салыгынын ордуна так ушул патенттин акысын төлөчү. Базалык тарифи 20 миң сом, жайгашкан аймагына жараша сумма өйдө-төмөн коюлуп турат. Бирок жүгүртүүсүнүн жана кирешесинин аздыгына-көптүгүнө карабай ай сайын бирдей сумма төгүп келишкен. Бирок жаңы Салык кодексинде бул тартипти жоюу сунушталууда.

Экономика жана коммерция министрлигинин өкүлү Кубанычбек Ысабеков мунун себебин мындайча түшүндүрдү:

“Биз Салык кодексинин жаңы редакциясында адилеттүү салык режими болсун деп жатабыз. Башкача айтканда, көбүрөөк киреше тапсаң көбүрөөк салык, азыраак киреше тапсаң азыраак салык төлөш керек деген принцип киргизилет. Ал эми милдеттүү патентте бирдей эле (фиксированный) сумма коюлуп калган. Мисалы, Бишкектеги акча алмаштыруу жайлардын патенти 15 миң сом. Эгер алардын бир пункту 500 миң сом киреше алса, экинчи пункту 150 миң сом киреше табат дейли. Бирок төлөмү бирдей болуп калып атпайбы, биздин оюбузча мында адилеттик болбой калат. Ишкерлер канча киреше тапса ошонун атайын орнотулган пайызын төлөшү керек. Салык келишимин да так ушундай жүйө менен жойгону жатабыз. Себеби, аларда маселен “пандемияда киреше түшүп кетти, азыраак төлөйлү” деген өтүнүч болду. Бирок келишимди жыл башында түзгөнү үчүн керек болсо, бир тыйын киреше таппай калса да белгиленген сумманы төлөөгө милдеттүү болуп калышты. Бул да туура эмес да, кирешеси жок болсо, ошого жараша салык төлөш керек. Эми аталган режимдер жоюлса ал топтогу ишканалар “Жалпы салыктык режимге”, же “Бирдиктүү салыктык режимге” өтүшү керек болот. Мында “ишканалардын кирешесин кантип көзөмөлдөйсүңөр, алар жашырып коюшчасы?” деген суроо болушу мүмкүн. Азыр көзөмөл-кассалык машинелер (ККМ), электрондук эсеп фактуралары киргизилип жатат. Ошол ыкмалар менен көп нерсени көмүскөдөн чыгарабыз”.

Ыктыярдуу патенттин негизиндеги салыктык режимди кармангандардын саны айына болжол менен 80-100 миңдей. Патенттин өзүнүн 80дей түрү бар. Тарифи минимум 500 сомдон башталат, максимум 50 миң сомдой болот. Бул режим мындан ары да сакталып калат.

Бирок ыктыярдуу патенттердин түрлөрү жана тарифтери Салык кодекси ишке киргенден соң Министрлер кабинетинин атайын токтому менен аныкталат. Ошондо көп нерсе өзгөрүшү мүмкүн жана ал кийинки жумуш.

Күчүндө турган кодекстин тизмесиндеги үчүнчү режим - Бирдиктүү салыктын негизиндеги салык салуунун жөнөкөйлөтүлгөн системасы, ал жаңы редакцияда да камтылат. “Бирдиктүү салыктык режим” деп кыскача аталып жаткан форма “Жалпы салыктык режимден” кийинки эле эң негизги режим болуп калат.

Анткени, баяныбыздын биринчи бөлүмүндө белгиленген 30 млн. сомго чейинки жүгүртүүсү бар ишкерлер, буга чейин милдеттүү патентти колдонуп келген жана келишимдик негиздеги (контракттык) салыктык режимде иш алып барган чарбалардын көпчүлүгү мына ушул тартипке өтүшөт.

“Бирдиктүү салыктык режимде” кошумча нарк салыгы, пайда салыгы жана сатуу салыгы чогуу эсептелет. Бардыгы бир эле төлөм менен ишке ашат. Соода тармагындагылар накталай эмес алып-сатса кирешесинин 2%, накталай алып-сатса кирешесинин 4% төлөйт. Кызмат көрсөтүү жана өндүрүш менен алектенген жеке ишкерлер накталай эмес киреше үчүн 3%, накталай киреше үчүн 6% төлөйт.

Жаңы кодексте соода, өндүрүш жана айыл чарба азыктарын кайра иштетүү тармагындагы жеке ишкерлер накталай эмес киреше үчүн 2%, накталай киреше үчүн 4% төлөйт деп каралган. Башка тармактагы ишкерлер (анын ичинде кызмат көрсөтүү) биринчиде 4%, экинчиде 6% төлөйт. Башкача айтканда, бул тармактагы ишкерлер үчүн иш жүзүндө салык өсүп жатат.

Тигүү жана текстиль чарбалары 1%, коомдук тамактануучу жайлар, сауна, мончо жана бильярдканалар 8%, калкка кызмат көрсөткөндөр, товар тараткандар алгачкы жылы 0%, кийинки жылдардан 1-2-3% салык төлөйт.

Келишимдик негиздеги салыктык режимде коомдук тамактануучу жайлар, курулуш компаниялары, курорттук-рекреациондук аймактар иштечү. 2020-жылы мындай келишимди түзгөндөр 1550 болсо, 2021-жылы 969 келишим катталган. Жогоруда кеп болгондой, жаңы кодексте бул режим толук алынып салынууда.

Эркин экономикалык аймактардагы салык режими бул атайын түзүлгөн бизнес коргондорундагы ишканалар пайдалануучу тартип. Кыргызстанда жалпы беш эркин экономикалык аймак бар. Алар “Бишкек”, “Нарын”, “Каракол”, “Маймак” жана “Лейлек” аймактары. Булардын эң негизгиси борбордогусу, калгандарында субъектилер таптакыр аз.

Аталган аймактар жалаң экспортко багытталган. Мыйзамга ылайык, аларда катталган ишканалар жалпы жүгүртүүсүнүн 2% гана аймактын дирекциясына төлөйт. Калган бардык салыктардан бошотулат. Бирок эгер товарын Кыргызстанга сатса, кошумча нарк салыгын төлөөгө милдеттендирилет. Жаңы кодексте бул аймактарда катталган ишканалардын салыктык режимине алымча-кошумча болбойт.

IT компаниялар иш алып барган башка бир өзгөчө аймак – Бишкектеги Жогорку технологиялар паркындагы салыктык режим да өзүнчө. Алардын эрежелери да өзгөргөнү жаткан.

Мамлекеттик салык кызматынын Методология башкармалыгынын башчысы Нурлан Умтулов бул жөнүндө мындай деди:

“Жогорку технологиялар паркындагы салыктык режимдин алкагында, паркка мүчө компаниялар бир гана киреше салыгын 5% ченемде төлөшчү. Башка салыктардан бошотулган. Биз башында жаңы кодексте муну 10% чейин көтөрүүнү сунуштаганбыз. Бирок бизнес өкүлдөрү менен талкуу учурунда муну “азыркы абалында эле калтырып бергиле” деп суранышты. Муну үчүн түрдүү жүйөлөрдү келтиришти. Ошол себептүү кайра Жогорку технологиялар паркынын салыктык тартиптерин өзгөртпөй, мурдагы боюнча калтырдык”.

Салыктык режимдердин ичинде чекене соодадан алынуучу салыктын негизинде салык салуунун жөнөкөйлөтүлгөн системасы таптакыр жоюлуп жатат. Ал эми криптовалюта өндүрүүгө, же майнингге болгон салык мурдагыдай эле калып жатат. Майнерлер пайдаланган электр энергиясынын 15% салык катары төлөшү керек. Кыргызстанда криптовалюта чыгарууга уруксат берилген, тарифтери да аныкталган, бирок электр энергиясынын тартыштыгынан алар азыр дээрлик иштебейт.

Сунушталып жаткан Салык кодексинде жаңы түшүнүк катары электрондук коммерция ишмердүүлүгүнө карата салыктык режими киргизилип жатат. Бул иш жүзүндө кадимки интернет дүкөндөр, социалдык түйүндөрдөгү алып-сатуучулар жана ушул сыяктуу онлайн соода кылган башка нерселерге коюлчу алым.

Бирок алар Кыргызстанда юридикалык же физикалык жак катары катталган, же KG доменин алган, IP адреси өлкө ичинде жайгашкан сайттар болушу кажет. Бул топтогулар түшкөн кирешесинин 2% салык катары төлөйт. Бул пайда салыгы, кошумча нарк салыгы жана сатууга салыктын ордуна, бир төлөм катары каралат.

Жаңы Салык кодексинин алкагында Кыргызстандан да киреше тапкан дүйнөлүк Google, Facebook, Yandex сыяктуу компанияларга да салык салуу маселеси каралып жатканы айтылган. Эгер алар да электрондук коммерция режими боюнча салык төлөсө, анда алар да Кыргызстанда өкүлчүлүктөрүн ачышы керек болот.

Болбосо чет өлкөдө жайгашкан, бирок кыргыз интернет айдыңынан да пайда көргөн сайттар үчүн өзүнчө мыйзам жазылышы керек. Демилгечилер кабарлагандай, ал боюнча документ Салык кодекси менен чогуу бир пакет катары каралып жатат. Ага жол берчү беренелер кодекстин өзүнө киргизилди.

Башка жаңылоолор жана өзгөрүүлөр

Жаңы кодекс салык жыйноо процесси, отчёттуулук, декларациялоо жана башка жагдайларды санариптештирүү, фискалдаштыруу боюнча, ошондой эле товарларды маркалоо боюнча бир топ жеңилдиктерди киргизип жатканы маалымдалды. Мунун ичинде экспортко болгон салыкты кайтаруу, ислам каржылоо системасы, туумдарды кечүү боюнча да өзгөчөлүктөр бар.

Экономика жана коммерция министринин орун басары Бекболот Алиев эл аралык практикада бар, бирок Кыргызстанда жаңылык катары кирип жаткан жагдайды айтты:

“Мамлекет өнүгүүсү үчүн, өзүнүн милдеттемелерин аткаруусу үчүн биз жетиштүү бюджетке ээ болушубуз керек. Ошол себептүү көзөмөл-кассалык аппараттарын массалык түрдө колдонуп жатабыз. Аны мындан ары да ийгиликтүү ишке ашыруу үчүн жаңы Салык кодексине Сashback деп аталган система киргизилип жатат. Башкача айтканда, ар бир сатып алуучу өзү буюм алган каражаттын бир пайызын кайтарып алууга укуктуу болот. Ал үчүн соода кылган учурда сөзсүз эсеп-дүмүрчөгүн талап кылыш керек. Аны менен атайын порталдан короткон акчасынын тиешелүү бөлүгүн кайра ала алат. Бул механизмди коомдук көзөмөлдү күчөтүү үчүн киргизип жатабыз жана бардык соода жайларын көзөмөл-кассалык аппараттарын толук пайдаланууга мажбурлайт. Мындай нерсе көп өлкөлөрдө кирген”,-деди ал.

Баса, жаңы укуктук-ченемдик акты салык жыйноочу менен салык төлөөчүнүн ортосундагы алаканын да бир катар аспектилерин жаңыртып жатат. Маселен, салыкчы мындан ары ишкерди дистанциялык негизде текшерүүгө мүмкүнчүлүк ала алат.

Юридикалык жактарды мурдагыдай Юстиция министрлиги эмес, Салык кызматы каттай баштайт. Салыкчыларга мындан сырткары ишканага жана ишкердин жумушуна байланыштуу маселе чыкса, алгачкы тергөө (дознание) иштерин жүргүзүүгө мүмкүнчүлүк берилет. Эки тараптын талашы болсо атайын салыктык соттор териштирет.

Мына ушул жагдайларга байланыштуу мурдараак 23 ассоциация жана бирикмелерден турган ишкерлер тобу президент Садыр Жапаровго кайрылып, жаңы кодексте каралган нерселерге камтамачылыгын билдиришкен. Андагылардын бири Эл аралык ишкерлер кеңешинин төрагасы Аскар Сыдыков үн кошту:

“Бул кодекс биз күткөн үмүттөрүнө толук жооп бербейт. Азырынча чийки. Аны кабыл алууда тобокелдиктер бар. Аны кайра иштеп чыгууга жиберип, Экономика министрлиги башка кызыкдар тараптарды чакырып, эки-үч ай талкуулап, анан кабыл алыш керек. “Бирдиктүү салык” өтө жакшы дегени менен, ал теориялык жактан каралган. Реалдуу эсептелген эмес. Эгер туура эмес чыгып калса, бул тескерисинче көмүскөнү күчөтүшү мүмкүн. Бул бир. Экинчиден, Салык кызматына укук коргоо органынын статусун бергени жатышат. Ыкчам иликтөө, тергөө жана башка нерселерди берип жатат. Бул органдардын балансына шек келтирет, коррупциогендик жагдай. Салыктык санкциялар да ашыкча болуп жатканын айттык. Салыктардын көлөмүнүн 3% Салык кызматына жиберген атпайбы, бул дагы туура эмес. Бул эл аралык стандарттарга да туура келбейт”.

Ооба, бизнес коомчулукту түйшөлткөн дагы бир жагдай бул – чогулган салыктардын 3% Мамлекеттик салык кызматын камсыздоого жумшалып жаткандыгы. Ишкерлер салыкчыларга мындай артыкчылык берилсе, алар салык төлөөчүлөрдү кыйнап, жыйымдарды максималдуу түрдө көбөйтүүгө барат деп эсептешет.

Бул маселелерге Экономика жана коммерция министрлигинин Салык саясаты башкармалыгынын башчысы Кубанычбек Ысабеков жооп берди:

“Биз бизнес менен бир нече жолку жолугууда бир топ келишпестиктерди чечтик. Анын ичинде үч-төрт маселе оңдолду. Бирок биз алар баары бир кириш керек деп эсептейбиз. Ошол эле салыктын көлөмүнүн 3% Салык органынын маянасына, техникалык жабдуусуна жана башкасына берилсин деген норма азыркы учурда деле бар. Ал болгону мурда “Салык кызматы жөнүндө” мыйзамында болчу, мыйзамдар инвентаризация болуп жаткандыктан ал күчүн жоготот. Ошону үчүн аны Салык кодексине алып келип жатабыз. Бул аталган кызматты колдоо катары эле берилет. Мындан башка алгачкы тергөө боюнча функция да Салык кызматына берилип жатканы да чын. Анткени Финансы полициясы жоюлду, андагы тергөө функциясы Башкы прокуратурага берилди. Эми ыкчам тергөөнү салыкчыларга берели деген сунуш болуп жатат. Бирок алар салыкка байланыштуу гана талаш чыкса иликтейт. Эгер бул функция Салык кызматына берилбесе, ал баары бир кайсы бир органдарга берилет. Ал функция баары бир мамлекетте болушу керек”.

1991-жылы эгемендик жарыялаган Кыргызстан 1992-жылы “Мамлекеттик бажы кызматы жөнүндө” аттуу мыйзамды кабыл алган. 1994-жылы “КРдин Салык системасынын негиздери” жөнүндө мыйзам ишке кирет. Иш жүзүндө бул документтер өлкөнүн салык жана салык системасы боюнча алгачкы түшүнүктөрүн мыйзамдык негизде аныктаган.

1996-жылы мурдагы советтик мамлекеттердин ичинен Кыргызстан алгачкылардан болуп биринчи Салык кодексин кабыл алат. Азыркы Министрлер кабинетинин төрагасы Акылбек Жапаров 2008-жылы экономикалык өнүктүрүү жана соода министри болуп турган учурда Салык кодексинин жаңы редакциясын сунуштап, документ иштеп баштайт. Андан бери кодекс 130дан ашуун өзгөртүүгө дуушар болду.

Быйыл президент болуп шайланган Садыр Жапаров 5-май күнү, Конституциянын кабыл алынышына байланыштуу кайрылуусунда Кыргызстанда Салык кодексинин жаңы, үчүнчү редакциясы кабыл алынарын жар салган. Мамлекет башчы документ 1-октябрга чейин сунушталарын билдирген.

Айткандай эле, кодекс боюнча мыйзам долбоору сентябрдын башында Министрлер кабинетинин сайтына коомдук талкууга коюлган. 27-октябрда ал Жогорку Кеңештин кароосуна чыгарылып, аны Акылбек Жапаров өзү баштап коргоду. Мыйзам тууралуу кеңири баяндаманы экономика жана коммерция министри Данияр Амангелдиев жасады. Жыйын соңунда документ биринчи окууда кабыл алынды.

Азыр күчүндө турган Салык кодекси 403 беренеден турса, анын жаңы редакциясы 449 беренени камтыйт. Башкача айтканда, мурдагыга караганда 46 беренеге көптүк кылат. Мындан сырткары эски документтеги бир топ беренелер толукталган, алымча-кошумча кылынган абалда сунушталууда.

Эми 11-ноябрда кодекс боюнча парламенттик угуу өтөт, андан кийин экинчи-үчүнчү окууга киргизилет. Депутаттар толук кабыл алса, президент анын артынан эле кол коёт деп күтүлүүдө. Себеби, план боюнча мыйзам 2022-жылдын 1-январынан тартып күчүнө кириши керек.